近期,石油化工行业处于多重因素交织的复杂局面,地缘政治冲突、行业周期拐点预期、国内政策深化与技术创新共同构成了当前市场的核心热点。

一、地缘政治冲突成为短期最强催化剂,重塑能源与化工供应链预期

2026年2月底以来,美伊冲突升级成为扰动全球能源与化工市场的首要变量。此次事件的影响已超越单纯的油价波动,正沿着产业链向多个细分领域传导。

元股证券:yy6699.vip核心影响维度一:油气供给与运输生命线面临直接威胁

伊朗作为全球核心油气生产国,其本土产能若受战火波及,将造成显著的供应减量。更为关键的是,伊朗伊斯兰革命卫队宣布禁止船只通过霍尔木兹海峡,此举具有颠覆性影响。该海峡是全球油气运输的“生命线”,承载着全球约20%的石油消费量和25%的海运石油贸易量,同时也是卡塔尔液化天然气(LNG)出口的唯一通道。物理性封锁风险导致全球五分之一的油气供应链面临中断威胁,直接推高了市场的风险溢价。

核心影响维度二:化工品供给结构受到冲击,成本路径分化

冲突的影响已深入至具体化工品。伊朗是全球重要的化工品生产基地,其甲醇产能约占全球10%,是中国进口甲醇的主要来源国;同时,伊朗也是中国碳酸锶原料天青石的核心进口来源。航运受阻将直接导致相关原料与产品供应收紧。

此外,位于沙特、货物需经霍尔木兹海峡出口的Sadara项目(拥有40万吨/年MDI和20万吨/年TDI产能)的物流也面临不确定性。这种供给冲击在短期内为相关产品价格提供了强力支撑。

配资炒股另一方面,油价中枢的抬升显著改变了不同工艺路线的成本竞争力。以原油为原料的“油头”路径成本压力骤增,而具备原料优势的“煤头”(如煤制烯烃)和“气头”(如乙烷裂解制乙烯)路径的成本优势大幅拓宽,相关企业的盈利弹性预期显著增强。

二、行业迎来中长期周期拐点预期,供需格局优化奠定复苏基础

除地缘事件外,市场对石化化工行业中长期开启新一轮上行周期的预期正在强化。瑞银等机构指出,行业有望在2026-2028年迎来盈利修复与估值重估,主要驱动力来自供给端的深刻变革。

核心驱动一:产能扩张周期结束,行业自律性提升

经过长达四年的调整,行业资本开支已进入收缩区间。2025年化工行业资本开支同比下降8%,企业基于资金压力和低迷的盈利预期,联华证券,联华证券配资,香港联华证券公司扩张意愿显著减弱,标志着产能无序扩张时代的落幕。从产业阶段看,我国石油化工行业已步入成熟期,核心矛盾从“有没有”转向“好不好”,结构性过剩问题倒逼行业转向高质量发展。

核心驱动二:“反内卷”政策深化,加速供给端优化

政策层面正积极引导行业告别低价竞争。通过收紧新项目审批、优化落后产能淘汰标准、强化行业自律等方式,推动供给格局优化。其目标是扭转部分领域“增量不增收”的困境,提升产业集中度和整体盈利能力。这一政策导向与行业自身发展规律形成共振。过去十年,通过环保等手段的供给侧改革,已使许多细分领域(如MDI、氨纶、玻纤等)形成寡头垄断格局,龙头企业成本优势与抗周期波动能力显著增强。

核心驱动三:海外产能加速退出,减轻全球竞争压力

欧洲等地因能源成本高企、竞争力下滑,正经历产能退出。例如,鼎锋优配,鼎锋优配配资,香港鼎锋优配公司埃克森美孚关闭苏格兰乙烯装置,日本企业整合关停乙烯产能。据测算,2026-2027年全球乙烯、丙烯等核心产品产能关闭规模占2025年供给量的4%-7%,这为中国化工品出口和全球供需平衡改善提供了有利环境。

核心驱动四:需求端呈现新旧动能转换

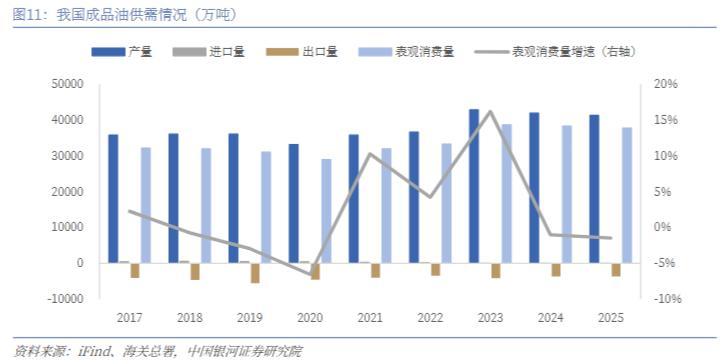

传统需求如建筑、家电伴随经济复苏提供基础支撑。更大的增量来自“新质生产力”带来的需求重构。半导体、新能源车、储能、商业航天等产业的快速发展,为高端聚烯烃、电子化学品、湿电子化学品、电池材料等化工新材料打开了万亿级市场空间。需求结构从传统燃料向化工材料倾斜的趋势明确,成品油需求增长见顶,而化工需求成为主要增长点。

三、产业内部深度变革:“绿色、智能、高端”成为转型主旋律

行业热点不仅体现在价格与周期层面,更深刻的变革在于发展模式的转型升级,这构成了行业长期价值重估的内在逻辑。

绿色低碳转型从挑战变为机遇

“双碳”目标已从外部约束内化为行业核心发展逻辑。政策持续推动节能降碳和绿色化发展,例如《石化化工行业稳增长工作方案(2025-2026年)》设定了明确的增长与增效目标。企业通过开发生物基材料、碳捕集利用与封存(CCUS)、资源循环利用等技术,不仅满足合规要求,更通过绿色溢价和开拓新市场获得增长动力。2025年中国石化联科技奖励大会表彰的成果中,大量涉及绿色制造、节能环保、资源循环领域,印证了行业向绿而行的趋势。

智能化与数字化赋能产业效率革命

人工智能、工业互联网、数字孪生等技术正深度渗透至生产运营全流程。数字化转型的目标是实现降本增效、安全可控与敏捷响应。例如,利用AI进行工艺优化和预测性维护,可显著降低运营成本。供应链的数字化协同也成为行业焦点,2026年3月即将召开的“中国石油和化工企业采购与供应链学术交流大会”即以“创新驱动、绿色采购、智造未来”为主题,探讨供应链的数字化、协同化转型。

高端化突破是解决结构性矛盾的关键

当前行业“基础过剩、高端短缺”的哑铃型结构矛盾突出。突破高端材料技术壁垒,实现进口替代,是行业价值攀升的核心路径。政策已明确支持精细化工和高端材料发展。龙头企业正积极布局,如万华化学向新材料、新能源延伸,东方盛虹布局POE等高端聚烯烃材料。前沿科技领域的需求(如半导体电子化学品)为高端化提供了明确的市场牵引力。(个股仅作为分析展示,不作为推荐)

结论及相关产品

综上所述,当前石油化工行业的热点呈现短期地缘催化与中长期产业逻辑共振的特征。美伊冲突加剧了能源与特定化工品的供应风险,是短期交易的核心主线。而更深层次的逻辑在于,行业在经历漫长调整后,正迎来供需格局的实质性优化,叠加“绿色、智能、高端”的产业转型,有望开启一轮由创新驱动、质量优先的新增长周期。投资者在关注地缘脉冲式机会的同时,更应聚焦在“反内卷”政策中优势巩固的龙头、具备成本优势的替代工艺路径,以及在新材料领域实现技术突破的成长型公司。

石化链条长、子板块多,普通投资者很难精准踩中每一环,中证石化产业指数提供了全景布局工具:

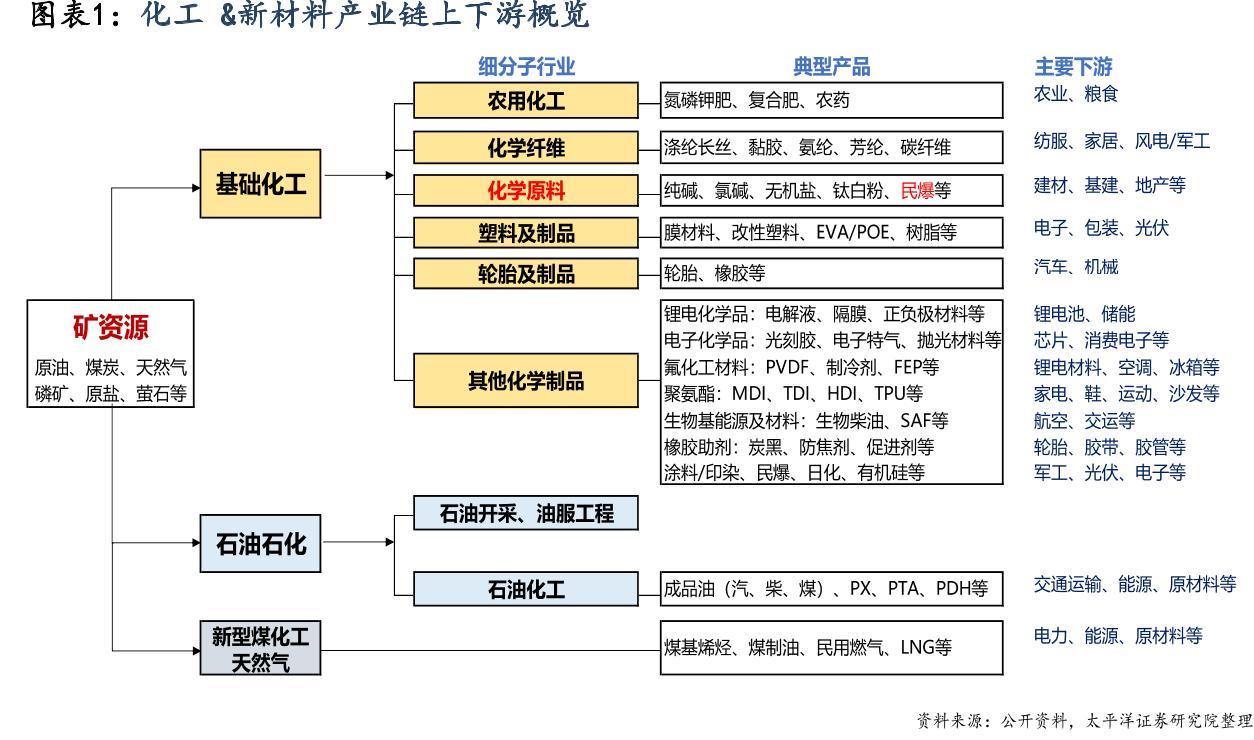

(1)覆盖上游油气、中游炼化、下游化工全产业链

(2)纳入石油央企、化工龙头、新材料优质企业

(3)兼顾高股息稳定性与周期复苏弹性

(4)行业分布均衡,充分反映石化产业整体景气

截至2026年1月30日,中证石化产业指数前十大权重股分别为万华化学、中国石油、盐湖股份、中国石化、中国海油、藏格矿业、华鲁恒升、恒力石化、巨化股份、宝丰能源,前十大权重股合计占比55.71%。

石化ETF(159731)及其联接基金(017855/017856)$华夏中证石化产业ETF联接C$$华夏中证石化产业ETF联接A$跟踪中证石化产业指数,聚焦“大能源”安全逻辑。不仅能分享下游化工品的利润修复配资入口,此外通过高配“三桶油”等炼化龙头,锁定能源上游资源价值,在油价上行周期具备更强的业绩韧性。

海量资讯、精准解读,尽在新浪财经APP

鼎锋优配官网正式登录入口提示:本文来自互联网,不代表本网站观点。